Nascita e sviluppo dei centri commerciali in Italia

Shopping centres - birth and development in Italy

- 12 Nov 2017

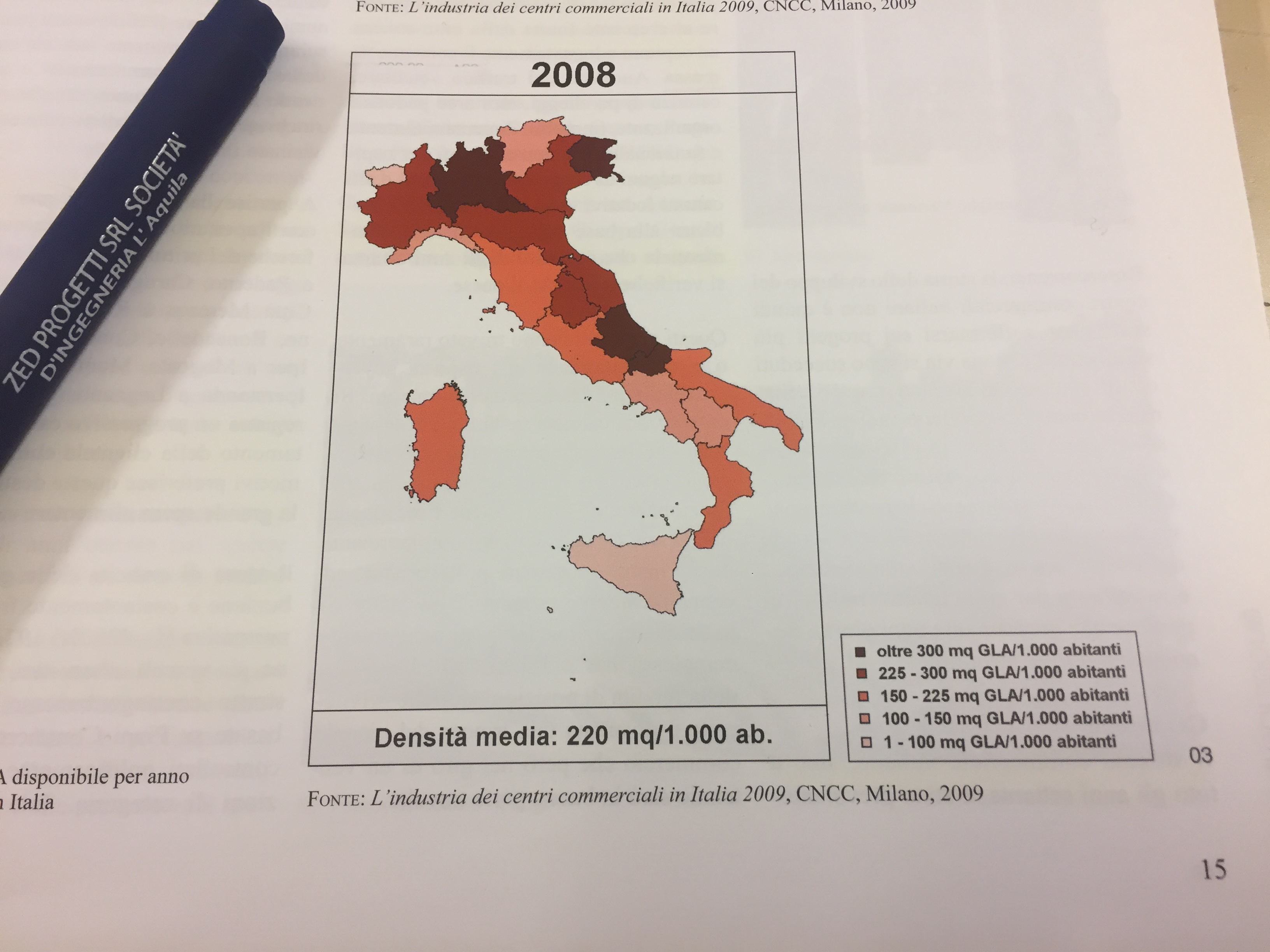

I centri commerciali costituiscono ormai un elemento rilevante della vita sociale ed economica italiana. Bisogna infatti tener conto che l’ultimo ventennio ne ha visto l’apertura di ben oltre 800 con la realizzazione di più di 13 milioni di mq GLA (Gross Leaseable Area ossia superficie lorda affittabile) e la presenza giornaliera di circa 4 milioni di utenti.

La nascita dei centri commerciali in Italia è relativamente recente e databile alla fine degli anni 1970 quando, con un ritardo di circa 30 anni rispetto agli Stati Uniti (questa tipologia architettonica di “macchina per vendere” viene “inventata” negli USA dall’Arch. Victor Gruen nei primi anni ’50 per la catena commerciale di J.L. Hudson), anche nel nostro paese comincia ad affermarsi in modo evidente il consumo di massa (acquisto e consumo di merci relativamente standardizzate ed a larga diffusione). Sotto tale spinta, la rete spontanea di negozi tradizionali concentrati nei centri urbani e di mercati per lo più ambulanti, non riesce più ad essere adeguata in relazione alla carenza dei parcheggi generata dall’aumento del livello del traffico veicolare, alla presenza di immobili dimensionalmente e funzionalmente non adeguati per ospitare negozi delle sempre maggiori dimensioni e varietà merceologiche richieste dalla clientela nonché per gli alti canoni locativi.

Questa situazione non trova risposta rapida ed adeguata né da parte delle pubbliche amministrazioni né della stessa cultura urbanistica ancora incentrata sull’espansione estensiva della città piuttosto che sulla funzionalità e neppure da parte delle varie associazioni di commercianti, incapaci di esprimere e sostenere politicamente ed economicamente, anche per la struttura fino a quel momento parcellizzata, progetti di adeguamento e di riqualificazione integrati. Tali associazioni resteranno quindi a dedicarsi alla difesa delle posizioni storiche privilegiate del piccolo commercio mentre sui principali assi viari periferici, con modalità urbanistiche ed architettoniche per lo più disordinate, inizieranno a sorgere con crescente velocità grandi contenitori edilizi (i famosi prefabbricati in calcestruzzo armato pronti in pochi mesi e con estetica assai approssimativa).

A partire da tale fase iniziale pioneristica e caotica si possono identificare le seguenti fasi evolutive:

Dal 1988 al 1992 si assiste alla fase di maggior sviluppo con apertura di nuovi commerciali sempre più ricchi e complessi.

Dal 1993 al 1997 alcune regioni si distinguono per un grande dinamismo in questo settore quali: Emilia Romagna, Triveneto, Toscana e Umbria. In particolare il centro I Gigli di Campi Bisenzio (FI), collocato in un quartiere industriale alle porte di Prato, con i suoi 67.000 mq di GLA, rappresenta un salto di scala che riesce ad attrarre una clientela su scala regionale. Nascono inoltre i primi centri nel mezzogiorno mentre in questa fase l’area di Roma è ancora in fase di stagnazione. Iniziano inoltre le prime compravendite di centri commerciali da parte di investitori istituzionali e quindi la filiera dei centri commerciali diviene completa. Iniziano a svilupparsi le prime strutture orientate al leisure (tempo libero) con grandi multiplex cinematografici.

Centro commerciale “I Gigli” – Campi Bisenzio (FI)

Dal 1998 al 2002 si comincia ad affrontare il tema delle aree dismesse (es. 8 Gallery al Lingotto di Torino, Fiumara a Genova) e nascono i primi Factory Outlet Centre (FOC) insieme ai primi Fondi di investimento immobiliari italiani ed all’arrivo nel nostro paese di importanti investitori stranieri. Si evidenzia una fase di crescita sostenuta dalla nuova normativa nota come Legge Bersani (L.114/1998). Si aprono nuovi centri attorno a Napoli e si afferma l’avvio della stagione dei Leisure Centre con i multiplex cinematografici.

Centro commerciale “8 Gallery – Lingotto” – Torino (TO)

Dal 2003 al 2008 a fronte di una buona liquidità finanziaria e di un mercato commerciale ancora arretrato gli operatori stranieri prestano sempre più attenzione al mercato italiano. Nascono i grandi centri commerciali di livello regionale a Roma ed a Napoli. In particolare Parco Leonardo a Fiumicino del Gruppo Leonardo Caltagirone che, in una visione più ampia si inserisce nell’ambito degli interventi di comparto urbanistico, inizia la stagione dei grandi progetti a Roma. Contemporaneamente però i primi effetti della crisi economica iniziano a manifestarsi e, pur in presenza di centri con qualità architettoniche significative, i risultati economici si contraggono. Si realizzano comunque progetti importanti e tentativi innovativi quali ad es. il centro Vulcano Buono a Nola (NA) firmato da Renzo Piano (immagine iniziale dell’articolo). Gli ampliamenti sono prassi ormai frequente ma si inizia ad avvertire anche l’esigenza di ristrutturare e qualificare i centri commerciali di prima generazione. Parallelamente si verifica un incremento di investitori e transazioni evidenziandosi importanti portafogli acquisti a cura di grandi gruppi come il Gruppo Pradera, Klepierre e quello americano Simon Properties. Contemporaneamente operano principali Broker come Jones Lang Lasalle o CB Richard Ellis che lavorano accanto a grandi studi legali come Chiomenti, DLA Piper e Fresh Field.

In questo periodo il fenomeno FOC subisce una forte accelerazione e si sperimentano anche formule ibride tra FOC, parco commerciale (aggregazione di negozi di medie-grandi dimensioni ciascuno con entrata indipendente dove è quindi assente una galleria coperta) e centro commerciale. Lo sviluppo positivo favorisce anche l’arrivo di nuovi brand stranieri anche se alcune grandi aziende come Starbucks, Pizza Hut e Mark&Spencer, dopo aver studiato il mercato, rinunciano ad entrare in Italia.

Parco Leonardo – Fiumicino (Roma)

Dal 2008 ad oggi la crisi finanziaria ha però investito con forte impatto ed a vari livelli il mondo dei centri commerciali generando:

- quasi totale arresto delle compra-vendite di immobili commerciali

- difficoltà di commercializzazione dei progetti in cantiere

- contrazione dei consumi

- calo dei valori locativi e conseguentemente dei valori immobiliari

- ridefinizione delle regole del gioco anche all’interno di centri commerciali già operanti (riduzione dei canoni, contenimento delle spese di gestione, ecc.)

La risposta a tale situazione delinea le tendenze attuali e future che vedono le nuove iniziative sicuramente caratterizzate da una forte ricerca della qualità architettonica e della sostenibilità ambientale, ormai entrata di prepotenza in qualunque iniziativa di sviluppo e/o riqualificazione delle strutture commerciali e definisce l’attuale trend di riferimento per gli operatori tecnici del settore.

Fonti:

“I Centri Commerciali” – Oliviero Tronconi Maggioli Editore”

Ing. Paolo Croce – ZED PROGETTI srl

Ing. Paolo Croce – ZED PROGETTI srl

Shopping centres are now an important element of Italian social and economic life. In fact, it should be borne in mind that the last twenty years has seen the opening of well over 800 with the construction of more than 13 million square meters of GLA (Gross Leaseable Area) and the daily presence of about 4 million users.

The birth of shopping malls in Italy dates back to the late 1970’s when also in our country mass consumption began to manifest itself in a clear way. Under this pressure, due to the increase in vehicle traffic, the lack of parking lots and the presence of properties that are not suitable in size and functionally to accommodate stores of the ever larger size and variety of goods required by customers, as well as the high rental charges, the spontaneous network of traditional shops concentrated in urban centres and markets mostly street street vendors, can no longer be adapted.

This situation cannot be quickly and adequately addressed either by public administrations or by the city’s urban culture itself, which is still focused on the extensive expansion of the city rather than on functionality, nor by the various trade associations, unable to express and sustain politically and economically, even for the structure that had hitherto been parcelled, integrated upgrading and redevelopment projects. These associations will therefore remain dedicated to defending the privileged historical positions of small businesses, while on the main peripheral roads, with urban and architectural methods mostly disorderly, begin to rise with increasing speed large building containers (the famous prefabricated reinforced concrete structures are ready in a few months and with very approximate aesthetics).Starting from this pioneering and chaotic initial phase, the following phases can be identified:

From 1988 to 1992, the phase of greatest development was witnessed with the opening of new, ever richer and more complex businesses

From 1993 to 1997 some regions stand out for their dynamism in this sector, such as Emilia Romagna, Triveneto, Tuscany and Umbria. The first centres were also born at noon, while in this phase the area of Rome is still stagnating. Moreover, the first purchases and sales of shopping malls by institutional investors began, and the shopping centre chain became complete. The first leisure (holiday) oriented structures with large cinematic multiplexes are beginning to develop.

From 1998 to 2002, the theme of disused areas began to be tackled (e. g. 8 Gallery at the Lingotto in Turin, Fiumara in Genoa) and the first Factory Outlet Centre (FOC) was created together with the first Italian real estate investment funds and the arrival in our country of important foreign investors. There was a growth phase supported by the new legislation known as the Bersani Law (Law 114/1998). New centres are opening around Naples and the Leisure Centre season is about to start with multiplexes.

From 2003 to 2008, while good financial liquidity and a still underdeveloped commercial market mean that foreign operators are paying more and more attention to the marked Italian market. The large regional shopping malls are born in Rome and Naples. In particular, the Leonardo Leonardo Park at Fiumicino of the Leonardo Caltagirone Group begins the season of major projects in Rome. At the same time, however, the first effects of the economic crisis are beginning to appear and, even in the presence of centres with significant architectural qualities, economic results are shrinking. Important projects and innovative attempts are carried out, such as the Vulcano Buono Centre in Nola (NA) signed by Renzo Piano. Expansion is now common practice, but the need to restructure and upgrade first-generation shopping centres is also beginning to be felt. At the same time, there was an increase in investors and transactions, highlighting important acquisition portfolios by major groups such as the Pradera Group, Klepierre and the American Simon Properties Group. At the same time, major brokers such as Jones Lang Lassle or CB Richard Ellis work alongside major law firms such as Chiomenti, DLA Piper and Fresh Field.

In this period, the FOC phenomenon accelerated strongly and hybrid formulas between FOC, commercial park and shopping centre were also experimented. The positive development also favours the arrival of new foreign brands, even if some large companies such as Starbucks, Pizza Hut and Mark&Spencer, after having studied the market, renounce to enter Italy.However, since 2008, the financial crisis has hit the shopping centre world with a strong impact and at various levels, generating the following:

almost complete cessation of trades in commercial property

difficulties in marketing projects on site

contraction in consumption

a reduction in rents and, consequently, real estate values

redefining the rules of the game also within already operating shopping centres (reduction of fees, containment of management costs, etc.)The solution to this situation outlines the current and future trends that see new initiatives certainly characterized by a strong search for architectural quality and environmental sustainability, which has now become overbearing in any development and/or requalification of commercial structures and defines the current trend of reference.